- 葬儀

家族葬の費用は誰が払う? 支払いに関する基礎知識と注意点

/(株)くらしの友 儀典本部

2004年くらしの友入社、厚⽣労働省認定の技能審査制度「葬祭ディレクター」1級取得。

故人様とご遺族に寄り添い、大規模な社葬から家族葬まで、これまで1,000件以上の葬儀に携わる。

葬儀にはさまざまな費用が発生します。一般的な葬儀に比べると費用を抑えられる家族葬であっても、急な出費であることに違いはありません。そのため、葬儀費用は誰が支払うのかを事前に決めておくことが大切です。

この記事では家族葬の費用を誰が支払うのか、また支払いについての基礎知識と注意点を解説します。

この記事で分かること

- 家族葬の費用は喪主が支払うのが一般的

- 喪主の支払いが難しい場合は施主を設ける

- 家族葬の費用は死亡保険や葬儀保険でまかなえる

目次

1 家族葬と葬儀費用の関係

家族葬と葬儀費用の関係を理解するために、まずはそれぞれの基本的な知識を把握しておきましょう。

1-1 家族葬とは

家族葬は一般的な葬儀とは異なり、参列者が故人の家族や親族、親しかった友人など、ごく少数で行われます。ただし家族葬に具体的な定義はないため、何人の参列者までが家族葬に当たるといった目安はありません。故人に家族や親族、親しい友人が多ければ家族葬であっても参列者が増える可能性はあります。

家族葬については下記ページで詳しく解説しているのでご確認ください。

1-2 葬儀費用とは

葬儀費用とは、その名のとおり、葬儀にかかった費用のことを指します。詳しい内訳は後述しますが、主に葬儀会社に支払った費用や、香典返し・飲食代など参列者への接待費用、寺院や神社などに渡す謝礼などが含まれています。

葬儀費用については下記ページでも詳しく解説しているので、ご確認ください。

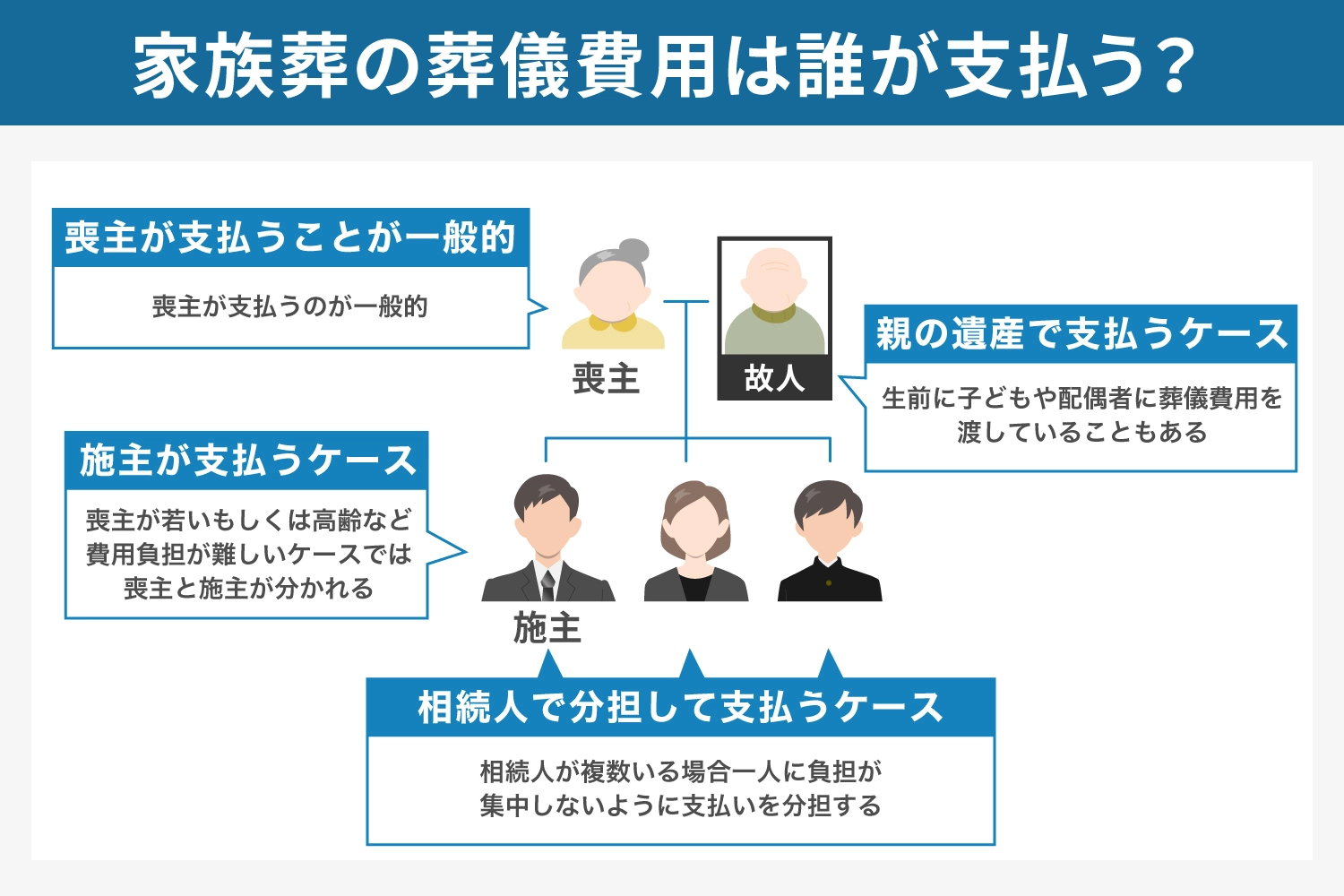

2 家族葬の葬儀費用は誰が支払うのか

家族葬で発生した葬儀費用は誰が払うのでしょうか。ここでは、家族葬で葬儀費用を負担する人と、費用を工面する方法について解説します。

2-1 喪主が支払うことが一般的

一般的に葬儀費用は喪主が支払います。喪主を担当するのは、故人の配偶者か子どもです。

なお喪主は葬儀費用の負担だけでなく、葬儀の準備や運営、寺院への連絡など多くの役割を担っています。

喪主の決め方については、下記の記事で詳しく紹介しています。

2-2 施主が支払うケース

施主が葬儀費用を支払うケースもあります。施主とは葬儀の費用を支払う役割の人で、故人と血縁関係がない人であっても務めることが可能です。

一般的には喪主が施主を兼ねますが、喪主が若い、または高齢といったように費用の負担が難しいケースでは、喪主と施主が分かれます。

2-3 親の遺産で支払うケース

喪主、施主の自費ではなく、親の遺産で支払うケースもあります。金融機関は本人が亡くなったことを把握すると故人の口座を凍結します。故人の口座は、死亡直後に凍結されるのではなく、一般的には親族などの相続人が金融機関へ連絡することで凍結されます。また、故人が生前に子どもや配偶者に葬儀費用を渡していることもあります。

このように外から見ると喪主が支払っているように思えても、実際は故人から相続したお金を葬儀費用に充てている場合もあります。

2-4 相続人で分担して支払うケース

遺産の相続人が複数いる場合、みんなで分担して葬儀費用を支払うケースがあります。例えば、親の葬儀費用を、相続人である複数の子どもが支払うことがあるでしょう。

喪主が葬儀費用を全額負担しなければならないというルールはありません。そのため、相続人が複数いるのであれば、一人に負担が集中しないように支払いを分担するのもおすすめです。

3 家族葬における葬儀費用の相場と内訳

株式会社くらしの友がとりまとめた「2020年版現代葬儀⽩書」によると、一般的な葬儀費用の相場は、186.1万円程度です(※)。家族葬には人数などの明確な定義が存在しないため相場を提示するのは難しいですが、100~150万円程度が相場とされています。家族葬にかかる費用は葬儀会社の契約内容などによって異なります。一般葬との違いを確認しておきましょう。

3-1 儀式費⽤

儀式費⽤とは家族葬式場の利用費用や祭壇、遺影費用、スタッフの人件費など、お通夜や葬儀にかかわる費用です

具体的には次のような内訳になっています。

3-2 飲食接待費

飲食接待費は精進落としや返礼品といったように、参列者をもてなすためにかかる費用です。飲食接待費は、参列者の人数により金額が変動する項目であるため、家族葬の際に負担を軽減できる主な費用は、この飲食接待費の部分です。飲食接待費の内訳は次のとおりです。

3-3 宗教者への費用(寺院など)

宗教者への費用とは、僧侶に渡すお布施や、交通費としてのお車代などを指します。寺院費用の内訳は次のとおりです。

家族葬であっても、お布施やお車代などの寺院費用はかかります。

家族葬の寺院費用については下記記事でも解説しています。

4 家族葬で葬儀費用を支払う前に確認すべきこと

家族葬で葬儀費用を支払う前に、次のような点を確認しておきましょう。

- ● 遺言書の有無と内容

- ● 遺言代理信託の内容

- ● 死亡保険の有無

- ● 葬儀社との生前契約の有無

- ● 葬儀保険の有無

4-1 遺言書の有無・内容

まずは故人が遺言書を残しているのかを確認します。遺言書を見つけたら内容を確認し、その通りに相続の手続きを行う必要があります。

もし生前に葬儀費用について故人と家族との双方で取り決めがされていて、遺言書でも同じ内容が確認できた場合は、書面内容に沿って葬儀費用を支払います。

なお、遺言書の開封は家庭裁判所での検認が必要です。検認を受けずに勝手に開封してしまうと、5万円以下の過料が発生します(※)。また遺言書の偽造、破棄、隠匿といった行為は相続人の欠格事由に当たるため、相続人であっても遺産を相続できません。また、罰則を科せられる可能性もあるので注意しましょう。

4-2 遺言代理信託の内容

遺言代理信託とは、後に残す家族のために財産を金融機関に信託するサービスのことで、本人の健康状態や年齢に関係なく加入することが可能です。故人が亡くなった後に、金融機関から故人の配偶者や子どもに財産が払い出されます。

通常の遺言書の場合は、相続人全員が内容に不満を唱えると撤回できますが、遺言代理信託では撤回されることがなく、故人の希望する相続を行うことができます。

4-3 死亡保険の有無

故人が死亡保険に加入している場合、保険証券が保管されているのが一般的です。そのため、保険証券を探して死亡保険加入の有無を確認しましょう。また死亡保険の受取には、保険証券に加えて、死亡保険金請求書、死亡診断書、保険金を受け取る人の戸籍謄本などの書類が必要です。

保険金が支払われるタイミングは各保険会社で異なります。保険金支払いまでの期間が短い保険会社であれば、受け取った保険金を葬儀費用に充てられるでしょう。

なお、葬儀にかかった費用の一部は公的な補助金や助成金でまかなえます。

葬儀の助成金制度については下記記事で詳しく解説しています。

4-4 葬儀社との生前契約の有無

故人によっては、葬儀社と生前契約していたり、葬儀のために互助会に加入していたりするケースがあります。生前契約とは、存命中に葬儀社と自身の葬儀について契約しておくことです。事前に葬儀社と話し合っておけば、残された家族や親族が葬儀について話し合ったり、準備したりするための労力を軽減することが可能です。

生前契約では、葬儀の規模や参列者の人数、費用などを決めておきます。そのため、故人の家族は契約内容に沿って葬儀の準備を進めるだけで済みます。

葬儀の準備「互助会」ついては、下記記事で詳しく紹介しています。

費用を積み立てて準備する「互助会」とは? その仕組みを詳しく紹介!

4-5 葬儀保険の有無

葬儀保険とは葬儀費用をまかなうための保険です。死亡保険には高額な保険料がかかるのに対して、葬儀保険は葬儀費用に特化しているため、少額の保険料から設定することが可能です。

故人の葬儀保険を請求するには、受取人が保険会社に対して、指定の死亡保険金請求書や死亡診断書などを提出します。

5 葬儀費用の相場や誰が支払うのかを把握しておこう

家族葬において葬儀費用を支払うのは、喪主であることが一般的です。喪主は故人の配偶者や子どもが務める傾向にあります。喪主が若い場合や高齢な場合は費用を負担できない可能性があるため、施主にあたる人物が支払うこともあります。

葬儀費用は高額になる可能性があるため、相続金や死亡保険、葬儀保険の有無などを事前に確認しておくと安心です。

くらしの友では、葬儀費用や葬儀の流れなど、葬儀にまつわる疑問にお答えするコンテンツを多数ご用意しております。家族葬を執り行いたいものの、不安な点があるという方は、ぜひお気軽にご相談ください。